Кореляція валютних пар: визначення, розрахунок, застосування

- Зміст статті

- Введення в кореляцію валютних пар

- Кореляція форекс в табличному вигляді

- Коливання кореляції валютних пар

- Обчислення кореляції форекс

- Застосування показника кореляції валютних пар

Ефективність трейдера залежить від безлічі факторів, але одним з найбільш істотних, визначальних його професіоналізм, вважається вміння розраховувати і аналізувати статистичні показники. Наприклад, кореляція валютних пар допомагає визначити, наскільки в даний момент ваш загальний торговельний портфель чутливий до змін на ринку. Якщо виявиться, що будь-який сплеск призведе до стрімкого зниження прибутковості, слід негайно вжити заходів. Причому без знання показників, які переховуються під терміном кореляція форекс, не вийде без похибок відкоригувати поведінку. Знання про тенденції зв'язку між валютами забезпечує надійний захист торгового портфеля від ризиків.

Ефективність трейдера залежить від безлічі факторів, але одним з найбільш істотних, визначальних його професіоналізм, вважається вміння розраховувати і аналізувати статистичні показники. Наприклад, кореляція валютних пар допомагає визначити, наскільки в даний момент ваш загальний торговельний портфель чутливий до змін на ринку. Якщо виявиться, що будь-який сплеск призведе до стрімкого зниження прибутковості, слід негайно вжити заходів. Причому без знання показників, які переховуються під терміном кореляція форекс, не вийде без похибок відкоригувати поведінку. Знання про тенденції зв'язку між валютами забезпечує надійний захист торгового портфеля від ризиків.

Зміст статті

RoboForex - працюйте з кращими

- 8000 американських і європейських акцій

- криптовалюта і кріптоіндекси

- 9 років на ринку

- Welcome бонус 30 $

- спреди на форекс від 0 пунктів

Міжнародна ліцензія

№ IFSC / 60/271 / IS / 16

Введення в кореляцію валютних пар

Відповідаючи на питання: чому валютні пари залежать один від одного - досить привести досить простий для розуміння приклад. Торгівля фунтом стерлінгів проти національної валюти Японії, ієни, може бути представлена наступним чином: GBR / JPY відповідає GBR / USD і USD / JPY. Цей вираз демонструє, що вихідний курс GBR / JPY буде зав'язаний на одній або обох з представлених пар, між ними виникає очевидна кореляція форекс. Однак подібне спрощення хоч і пояснює суть явища, але не завжди відображає реальну поведінку валют. Їх пари можуть збільшуватися або зменшуватися паралельно, але зустрічається ситуація і протилежна, коли в справу вступають більш складні і непередбачувані чинники.

У загальному випадку кореляція валютних пар на увазі показник, що варіюється в межах від -1 до 1, фінансовий сенс якого полягає в демонстрації зв'язку між двома активами. Якщо кореляція приймає значення -1, то говорять про негативну залежності: рух такої валютної пари зумовлено на 100% і має протилежний зміст. Кореляція валютних пар зі значенням 0 має на увазі, що їх поведінка абсолютно не пов'язане одне з одним.

Кореляція форекс в табличному вигляді

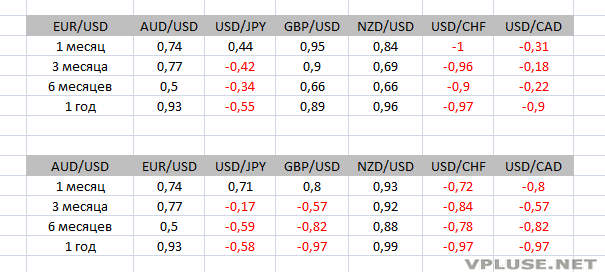

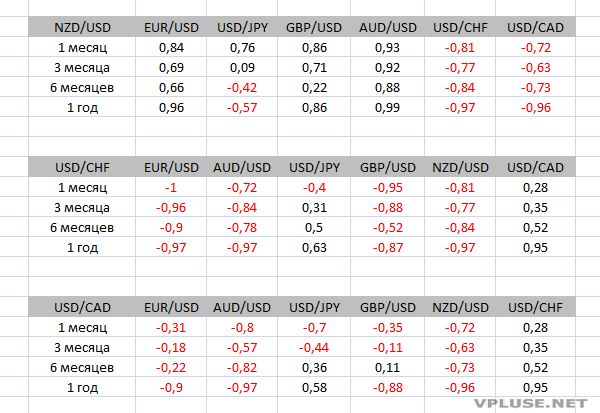

Після того, як ви розібралися з визначенням кореляції і її змістом в додатку до фінансового світу, слід ознайомитися з конкретними прикладами. Наведені нижче таблиці в структурованому вигляді демонструють, яка була кореляція валютних пар протягом лютого 2010 р

Згідно з даними з першої таблиці, видно, що кореляція форекс між EUR / USD і GBR / USD за лютий приймає істотне позитивне значення, рівне 0,95. Таким чином, збільшення вартості EUR / USD в 95% випадків спричинить за собою ралі GBR / USD. У більш тривалому проміжку, 6 місяців, кореляція валютних пар знижується до 0,66. Проте, річний прогноз все ще свідчить про наявність сильної залежності, заперечувати яку безглуздо.

Якщо брати за приклад такі пари, як EUR / USD і USD / CHF, то видно негативна кореляція, причому її значення дуже велике і складає -1. Тобто зі 100% -ою вірогідністю зниження відносини USD / CHF буде супроводжуватися збільшенням EUR / USD. Така тенденція буде проявлятися на протязі досить тривалого періоду, так як у всіх розглянутих відрізках значення кореляції практично не змінюється.

Однак описана ситуація, коли взаємозв'язок лише трохи послаблюється або посилюється, не завжди знаходить відображення в реальності. Інші пари валют можуть бути куди менш стійкі. USD / CAD і USD / CHF в минулому році сильно корелювали між собою, коефіцієнт їх залежності становив 0,95. Але показник за лютий 2010 року демонструє суттєве зниження сили зв'язку, яке може бути зумовлене різними причинами, в тому числі зростанням вартості бареля нафти і змін політики Банку Канади в сторону більш жорстких і агресивних заходів.

Коливання кореляції валютних пар

Як вже було показано на прикладах, кореляція форекс - величина досить мінлива і непостійна. У зв'язку з цим, різко зростає важливість постійного моніторингу її показників. Адже настрій валютного ринку, а також стан світової економіки є непостійними факторами, що піддаються щоденним змін. Найсильніша, навіть ідеальна кореляція валютних пар сьогодні абсолютно не гарантує ту ж саму поведінку в більш довгостроковій перспективі. Найбільш інформативним вважається змінний коефіцієнт кореляції, розрахований на підставі даних за 6 місяців. З його допомогою можна отримати більш точний і надійний прогноз на найближчий час між деякими валютними парами.

Зміни кореляції проявляються внаслідок різних чинників, найбільший вплив робить монетарна політика держав, зміна цін на різні групи товарів і цілий ряд інших економічних і політичних причин.

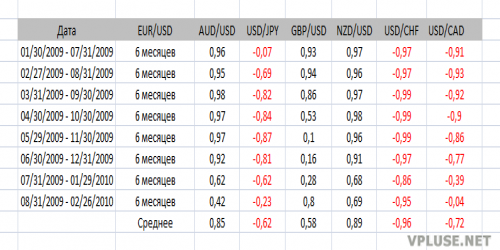

Наступна таблиця показує, яка була змінна кореляція валютних пар для EUR / USD за шість місяців.

Обчислення кореляції форекс

Хочеш, щоб щось було зроблено добре, зроби це сам. Дана прописна істина цілком справедлива і щодо отримання конкретних цифр, які приймає кореляція валютних пар. Незважаючи на гадану складність, розрахунок коефіцієнтів кореляції не складає ніяких труднощів, якщо знати вірну послідовність дій.

Кореляція форекс може бути отримана буквально в кілька кліків за допомогою електронної таблиці, наприклад, такої поширеної як Excel. Початкову завантаження значень курсів валют здійснюють за допомогою графічних програмних пакетів, причому багато хто з них абсолютно безкоштовні, а потім імпортують в Excel. Потім досить використовувати вбудовані засоби електронної таблиці, а саме кореляційний функцію. У версіях програми на англійській мові вона має вигляд «= CORREL (range1, range2)», в русифікованому Excle'e «= КОРРЕЛ (массив1, массів2)».

Як правило, розрахунок ковзної кореляції здійснюють на період одного року, шести, трьох і одного місяця. Такий інформаційний сет найбільш корисний і зручний для аналізу. Однак індивідуальні стратегії і звички конкретного трейдера можуть припускати інші тимчасові рамки, а також кількість оцінюваних показників.

Послідовність кроків, в ході яких буде отримана кореляція валютних пар, така:

- Отримання цінових даних по цікавлять валютних парах (наприклад, GBR / USD і USD / JPY);

- Формування окремих колонок в електронній таблиці під відповідними парі заголовками.

- Заповнення колонок денними цінами за період, обраний для аналізу.

- Введення в основу колонки формули CORREL або КОРРЕЛ.

- Виділення потрібного діапазону комірок, внесення його в формули. Повинна вийти подібна рядок: = КОРРЕЛ (А1: А60; В1: В60).

Отримане в результаті значення і відображає взаємозалежність між обраними парами валют.

Незважаючи на те, що показник кореляції постійно піддається змінам, щоденний перерахунок не потрібен. Досить поновлення даних раз в пару тижнів або місяць.

Застосування показника кореляції валютних пар

Отже, коли теоретична підготовка по термінології та розрахунками кореляції завершена, можна приступати до опису практичного використання наявних знань.

Знання коефіцієнта кореляції може вберегти від багатьох нерозумних рішень, в тому числі відкриття позицій, прибуток і збиток від яких виявляються рівнозначні. Наприклад, кореляція валютних пар EUR / USD і USD / CHF близька до -1, тобто практично весь час при підвищенні вартості однієї пари, ціна другої зменшується. Таким чином, довга операція з EUR / USD і така ж операція з USD / CHF стане безглуздою: адже різке ралі першої позиції урівноважитися розпродажем другий. Зате інший варіант, довга операція з EUR / USD і вона ж по AUD / USD (як варіант, NZD / USD), обернеться мало не подвоєнням позиції, що обумовлено сильною кореляцією зі знаком плюс.

Використання кореляційних коефіцієнтів також забезпечує деяке зниження валютних ризиків шляхом диверсифікації резервів. Як приклад візьмемо пару EUR / USD і AUD / USD. Їх взаємозв'язок позитивна, проте не досягає величини в 100%. Тому використання даних пар стане чудовою можливістю зберегти певний ухил, продиктований ринком, але зіткнутися з меншими втратами при несприятливому збігу обставин. Якщо перед трейдером постало завдання відображення ведмежого ухилу по валюті США, то логічніше буде купити не два лоти пари EUR / USD, а по одному лоту пар EUR / USD і AUD / USD. Неповна залежність валютних пар обумовлює необхідність розподілу валютних резервів в надії на менший можливий збиток. Крім того, що кореляція валютних пар в даному випадку не досконала, до уваги береться і відмінність монетарної політики Австралії і європейського регіону. Таким чином, стрибок долара може спровокувати падіння євро, але австралійська валюта виявиться більш стійкою.

Також інформація по кореляційної залежності знаходить своє відображення при розрахунку вартості торгових позицій. Повертаючись до прикладу, в якому фігурують пари EUR / USD і USD / CHF, згадаємо про їх практично повної негативного зв'язку і наведемо вартість кожного пункту. Отже, для EUR / USD ціна становить 10 $, в парі же USD / CHF стандартний лот становить 9.24 $. Таким чином, угода по парі валют USD / CHF на увазі можливість успішного хеджування ризиків при здійсненні угоди по EUR / USD.

Уявімо, що в торговому портфелі учасника ринку є коротка позиція на один лот EUR / USD і така ж позиція по USD / CHF. У разі збільшення курсу EUR / USD на 10 пунктів, збиток трейдера за озвученою позиції складе 100 $. Але з огляду на противагу руху пари USD / CHF, трейдер отримує прибуток також близько 10 пунктів, що в грошовому еквіваленті становить 92,4 $. Тобто втрата в загальному для трейдера скоротилася б з величини в 100 $ до всього лише 7.6 $. Негативний сценарій стає куди менш збитковим. Але у такого хеджування є і підступ: при істотному зниженні курсу EUR / USD прибуток також зменшиться в зв'язку з втратами по USD / CHF.

Очевидно, що якою б не була стратегія трейдера, актуальна інформація по кореляційному взаємодії, його тенденціям і змінам забезпечить потужну підтримку при прийнятті рішень про диверсифікацію резервів, пошуку альтернатив і хеджування, що в кінцевому підсумку позитивно позначиться на доході.